皆さんは海外旅行に行かれる際にちゃんと保険に入っていますか?

慣れない海外では何が起こるかわからないので、念のため旅行前に加入しておくって人が多いと思います。

ツアーで参加する場合は面倒なので旅行代理店がおすすめしてくれるものをそのまま加入してますって人も多いでしょう。

- 未加入

- 旅行代理店のおすすめに加入

- 個人的にネットで申し込み

- 空港で出国前に購入

- クレジットカードの付帯サービスを利用

大きく分けるとこんな感じでしょうか。

何が起こるかわからない海外旅行で未加入はおすすめできません。海外では日本では考えられないような高額な治療費がかかる場合も少なくありません。何か起きてしまった際に金銭的な負担を気にしなくて済むのは大きいです。

かといって必要以上に手厚い保険に入るのは無駄ですよね。ただでさえ出費の激しい海外旅行に行くのですから、”保険”はできる限り安く済ませたいですよね。

今回はそんな要望を叶えるべく、クレジットカードの付帯サービスを利用して無料で最低限の海外旅行保険を手に入れる方法を検討してみたいと思います。

スポンサードリンク

必要な補償項目とは何か

保険って複雑ですよね。色んな項目があって何を基準に選べばいいかよくわからないって人がほとんどかと思います。

海外旅行保険でググると一番最初に「新・海外旅行保険【off!(オフ)】がヒットしました。私も昔使ったことがある保険会社さんですね。

こちらのサイトで適当に検索してみた結果、表示された補償項目はこちら

- 傷害死亡・後遺障害

- 治療費用

- 疾病死亡

- 賠償責任

- 携行品損害

- 救援者費用

- 航空機寄託手荷物遅延等費用

この中で特に一番目を引くのは「障害死亡・後遺障害」の項目ではないでしょうか。補償項目として一番上に表示されることが多いですし、この項目は死亡時に1,000万円受け取れます!とか大々的に保険商品の説明に表示されるのでこれを基準にする人がいますがそれはちょっと間違いです。

何故なら海外旅行中に死亡するケースって想像できますでしょうか?最近はバンコクやパリのテロも起きており不安になる気持ちもわかりますが、宝くじを当てるような確率であることは想像に難くありません。

よって死亡時に補償される項目である「障害死亡・後遺症障害」、「疾病死亡」の2つはいったん無視しましょう。前者はケガや事故、後者は病気による死亡となります。

いやいや大事でしょう!とお思いの方もいらっしゃるかと思いますが安心してください。他の項目を基準に考えても死亡時の補償は基本的に十分な金額になりますから。

問題なのは死亡時の補償が充実しているからと安心して他の項目が足りないケースです。

それでは何を基準にすればいいのかと言いますと答えは「治療費用」です。

ちょっとした熱や腹痛、事故にあって骨折・・・どれも起きる可能性はありますよね?特に衛生環境や気候が日本と異なることで体調を崩すケースというのは普通にありえます。そんな時の医療費を保障してくれるのが「治療費用」という訳です。

「ジェイアイ傷害火災保険(株). 2013 年度 海外旅行保険事故データ」に寄ると海外旅行保険の支払い発生件数の割合は下記とのこと。

順位 項目 割合 1 治療・救援費用 42.1% 2 携行品損害 38.7% 3 旅行事故緊急費用 15.7% 4 個人賠償責任 1.7% 5 旅行変更費用 0.7% 6 その他 1.1%

やはり1位は「治療・救援費用」となっており、治療費用と救援者費用がセットで支払われるケースが多いようですね。死亡に関する項目が見当たらないので「その他」の1.1%の中に含まれているものと思われます。

海外の治療費事情

同資料に記載されていた支払い事例をいくつか見てみましょう。

| 国 | ケース | 支払金額 |

| フランス | 雪で凍っている交差点で滑り転倒。足首の骨折と診断され 7 日間入院・手術。家族が駆 けつける。看護師が付き添い医療搬送。 | 402 万円 |

| ハワイ | 往路機内で腹痛を訴え到着後受診。腸閉塞と診断され 8 日間入院・手術。家族が駆け つける。 | 667万円 |

| アメリカ | めまい・耳鳴り・吐き気・動悸を訴え受診。メニエール病・貧血と診断され 2 日間入院。 | 367万円 |

| オーストリア | 美術館で意識を失う。一過性脳虚血発作と診断され 10 日間入院。家族が駆けつける。 | 427万円 |

| シンガポール | クルーズ中に嘔吐・吐血、下船し救急車で搬送。胃炎と診断され 7 日間入院。家族が駆 けつける。 | 440万円 |

アメリカは医療費が高額で有名ですよね。上記事例ではたった2日間の入院でも367万円の治療費がかかっているようです。

海外ではこのように高額な治療費が発生する可能性があることを肝に銘じておきましょう。

同資料では1年間で300万円以上の高額支払いが発生したケースは67件とのこと。

| 支払金額 | 発生件数 |

| 300万円~400万円 | 25件(37%) |

| 400万円~500万円 | 12件(18%) |

| 500万円~600万円 | 8件(12%) |

| 600万円~700万円 | 5件(7%) |

| 700万円~800万円 | 4件(6%) |

| 800万円~900万円 | 3件(5%) |

| 900万円~1,000万円 | 1件(2%) |

| 1,000万円~ | 9件(13%) |

割合でみると500万円以下のケースがほぼ半数ですね。全67件の支払金額の中央値は453万円でした。

日本の医療費と比べると高額ですが、そもそもどの程度の確率で高額事故が起きているのか気になりますよね。

同資料には保険加入者数が明記されていないため、どの程度の割合で高額事故が発生しているか正確に読み取ることができませんがHPには「年間100万人を超える海外旅行保険の販売実績」との表記がありました。

引用元:https://tabiho.jp/tb/

正確な数字ではありませんがざっくり100万件は購入されているということです。高額事故の発生件数は67件でしたので100万件で割ると・・・

高額事故の発生確率は 67件÷1,000,000件⁼0.00006% です。

さらに、同資料によると300万円以上の高額事故の支払いの半分は65歳以上という事実も見逃せません。

ということは65歳以下の場合、300万円以上の支払いが発生する確率は0.00003%ということになります。

そして高額事故の半数が500万円以下でしたので、500万円以上になる確率は0.000015%以下になりますね。

これは年末ジャンボ宝くじで3等が当たる確率と同じレベルです。ちなみに3等が当たると1,000,000円です。

500万円以上の保険に加入するくらいなら、宝くじで3等狙いましょう。

ここまでくると500万円以上必要になるケースはほとんど無い・・・と見ることができます。

ということでJGC Life!では500万円の補償を受けられるようなクレジットカード体制を考察してみたいと思います。確率が低いとはいえ無保険はダメ!絶対!同資料によると26人に1人に何かしらの金額を支払っていますからね!

スポンサードリンク

最強のクレジットカード体制

クレジットカードを検討するにあたって大切なポイントが3つあります。

- 無料であること

- 自動付帯であること

- キャッシュレス診療が可能であること

保険の為に持つクレジットカードが有料でしたらあまり意味が無いですよね。JGC Life!では徹底的にお得にこだわりますよ。

さらに、自動付帯であることも条件として外せません。クレジットカードの旅行保険には自動付帯と利用付帯の2種類があります。自動付帯とはその名の通り特に条件無く自動で付帯します。

一方で利用付帯は旅行に関する公共交通機関(飛行機とかタクシーとか)に関する料金やツアー代金など各カードによって決められた項目を支払うことで付帯されるようになります。

各カード条件が微妙に異なりますし、いちいち支払いを分散するのはポイント的にも美味しくありません。サブカードの保険は自動付帯であることが大事です。

最後に、キャッシュレス診療が可能であることも重要です。これは現地でかかった費用を保険会社が最初から支払ってくれるサービスです。つまり、現地では一切自分のお金を払わずに治療を受けることが可能ということです。500万円の補償があっても一時的に治療費を自分で支払い、帰国後に請求なんてことやってられないですよね・・・

それらを加味しながら調べていくと・・・

mosariの考えるクレジットカード体制はこちら!

- 普段お使いのメインカード

- EPOSカード

- JCB EIT

(足りなければ4を追加) - 三井住友VISAクラシックカードA

こんなにたくさん持つの?とお思いの方もいらっしゃるかと思いますが、クレジットカードに付帯する海外旅行保険はなんと補償額を合算することが可能なのです。

つまり、1枚1枚の補償額が小さい無料カードでも複数持つことでカバーすることができるという訳なんですね。

ポイント的に普段お使いのメインカードは外せません。まずお持ちのメインカードの海外旅行保険の有無を調べてみてください。メインカードは決済に使うものですから利用付帯でも構いません。なので500万円からメインカードの補償金額を引いて足りない分をサブカードで補い治療費500万円を目指してください。

ということでおすすめのサブカードを見てみましょう。

無料カードなのに保険が充実しているなんてありがたいカード達ですね。全て合算した場合はこんな感じの保険になります。

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療費用 | 400万円 |

| 疾病治療費用 | 470万円 |

| 賠償責任 | 6,500万円 |

| 救援者費用 | 350万円 |

| 携行品損害 | 60万円 |

年会費が無料のカードでも合算すれば十分な保険になりますね。若干500万円に届いていませんが、過去の支払い金額は救援者費用を含んだ支払金額なので、治療費が多少少なくなっても問題無いかなと思います。あんまりカードが多くなっても大変ですしね。バランスをとってこんな体制にしてみました。

メインカードに海外旅行保険が付帯している場合は三井住友VISAカードは無くてもいいかなーと思います。

これらはmosariが厳選した超おすすめのカード達ですが、あくまでサブカードとしておすすめしているものなので還元率とかは求めちゃだめですよ。

EPOSカード

おすすめポイント

無料カードの自動付帯で疾病治療費用270万円の補償が付くことに尽きます。無料カードの中では間違いなく最強です。

国際ブランドもVISAなので海外で1枚あると安心です。もちろん海外でのキャッシングも可能なのでいざってときも頼りになります。とにかく全ての人におすすめな最強サブカードです。

- 海外旅行保険が優秀

- VISAだから世界中で使える

- 海外キャッシング対応

- 緊急時24時間日本語サポート

- 不正利用全額補償

うん、素晴らしいですね!

今ならネットでの申し込みで最大8,000円分のポイントがもらえるキャンペーンを行っているようです。

1,000ポイントで1,000円分のVJAギフトカードに交換できるので実質8,000円もらえちゃいますよ。もちろんJALとANAのマイルへの交換も可能です。8,000ポイントで4,000マイルになるので、無料のカード発行で海外旅行保険もついてくるのに4,000マイルももらえちゃうんですね。ありがたいですね。

【詳細や申し込みはこちら】

スポンサードリンク

JCB EIT

JCB EIT

おすすめのポイント

あまり見慣れないカードかと思いますが、こちらも年会費無料で海外旅行保険が自動付帯の優秀っ子です。

EPOSカードよりも補償内容は見劣りしますが、こちらは国際ブランドがJCBというのがポイントです。(EPOSが優秀すぎるだけで無料の自動付帯は貴重です)

- 世界中のJCBプラザが利用可能

- ハワイのワイキキ・トロリー(ピンクライン)の乗車賃が無料

- 24時間日本語相談 日本語安心サービス

- ショッピングガード保険100万円

JCBプラザとは世界中の観光都市に存在する海外の窓口で、日本語でレストランやツアーの予約といった観光に関するサービスを提供してくれます。観光利用に使うのもいいですし、何かあった場合に日本語で相談できる場所がある・・・というのは見えない安心につながりますよね。

- インターネット、プリントアウト無料サービス

- 日本語新聞、雑誌の閲覧

- 現地ガイドブック、情報誌の閲覧

- ドリンクサービス

- マッサージ機

- レンタル傘サービス

- お荷物の当日中一時預かりサービス

うん、地味に便利ですね。

詳しくはJCBさんのHPへ

【詳細や申し込みはこちら】

三井住友VISAカードクラシックカードA

三井住友VISAカード♪のCMでお馴染みのカードですね。このカードは初年度無料、2年目以降有料のカードとなりますが無料にする方法があります。後述します。

おすすめのポイント

- 三井住友の安心感

- どこで使用しても恥ずかしくないデザイン

- ショッピング補償100万円

- 海外キャッシング対応

- 24時間対応の日本語緊急連絡サポート

3枚目は何にするか悩んだのですが、同じ補償額であれば信頼性、知名度、安心感が抜群にある三井住友VISAカードクラッシックカードAに決めました。

特別な機能があるわけではありませんが三井住友VISAカードは日本人が最も信頼できるカードの1つではないでしょうか。カードフェイスには信頼の証パルテノン神殿がデザインされています。皆さんも一度は見たことがあると思います。どんなシーンで出しても恥ずかしくないカードはありがたいですね。

【詳細や申し込みはこちら】

注意点

三井住友VISAカードクラシックカードAは2年目からは1,500円(税抜)となりますが、無料にする方法があります。

- 「マイ・ペイすリボ」登録

- 年1回以上のカード利用

上記2つの条件を満たすことで2年目以降も無料で持つことが可能です。

「マイ・ペイすリボ」はいわゆるリボ払いなのですが、JCB EIT同様にリボ払い設定金額をショッピング枠の上限金額とすることで実質一括払いと変わりません=リボ払い手数料が発生しない。

こちらもカードが届いたら忘れずに設定しておきましょう。これで後は年に1回でもカードを利用すればOKです。簡単ですね。

スポンサードリンク

JALカード持ちのあなた

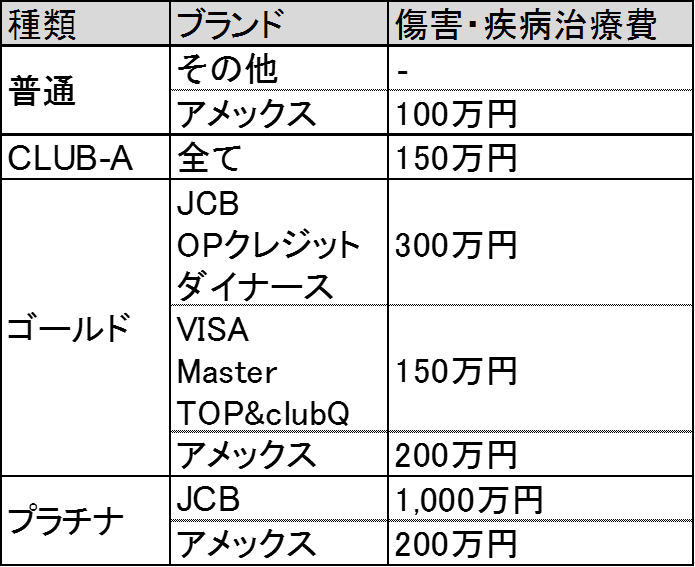

本ブログではJALの上級会員であるJALグローバルクラブ(JGC)の情報を発信しています。本ブログに訪れる方のほとんどがJALカードをお持ちかと思います。JALカードの補償内容のうち、ポイントとなる障害・疾病治療費はこちら。

その他細かく見たい方はこちら

JGC会員の方はCLUB-Aカード以上が必須になるので最低でも150万円の治療費がメインカードで補償されます。これにEPOSカード1枚持つだけで疾病治療費が150万円+270万円⁼420万円(傷害治療は350万円)となります。念のためにもう1枚JCB EITか三井住友VISAカードクラシックカードAがあれば500万円を超えるので安心ですね。

JGCを目指して修行しようとしている方も是非サブカードを持つことをおすすめします。JAL修行は費用が馬鹿になりませんし、滞在時間がわずかになるケースも多いと思います。毎回保険に加入していたら勿体ないです。保険はクレジットカードを利用して修行コストを抑えちゃいましょう。JGC修行におすすめのサブカードとして検討してみてください。

まとめ

- 海外旅行保険を選ぶのは治療費を見る事

- 治療費は500万円前後あればほぼ問題無し

- 死亡保障以外の項目は合算が可能

- サブカードのおすすめはEPOSカード

- 次点でJCB EIT

- さらに次点で三井住友VISAカードクラシックカードA

海外旅行保険はクレジットカードで賢く節約しちゃいましょう。mosariおすすめのカードの詳細はこちら。

高額事故の発生確率が低いとはいえ、事故自体は発生しうるものなので無保険のまま出かけるなんてことしないでくださいね。無料で持てるのですからクレジットカードの保険を上手く活用してくださいね。

それではよいご旅行を!

コメントを残す